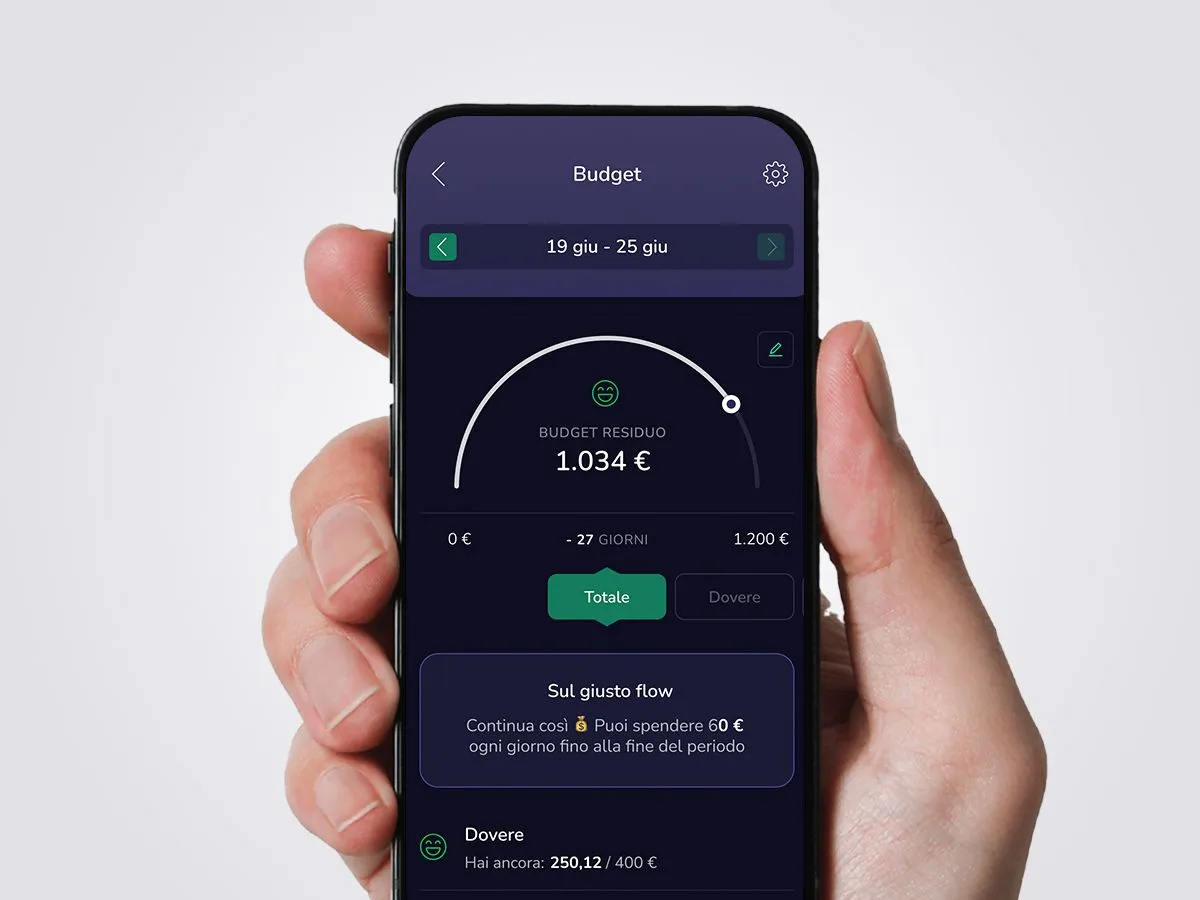

Spese fuori controllo? Imposta un Budget

Pianificare le spese settimanali e mensili sarà la tua nuova buona abitudine!

Datti un limite e non superarlo!

Fissa una cifra mensile o settimanale e impara a non sforarla grazie agli alert automatici.

Il tuo alleato per arrivare a fine mese

Dovere, quotidianità, piacere o altro: sai davvero come e dove spendi? L’app assegna ogni tua spesa in automatico a una categoria e tu hai sempre tutto sotto controllo.

Dai priorità alle spese importanti

L’inizio del mese è il periodo perfetto per impostare il tuo Budget. Se non sai da quale cifra partire, puoi sempre usare quelle suggerite!

Imposta

Scegli ogni volta il Budget più adatto ai tuoi obiettivi, settimanale o mensile

Monitora

Tieni sotto controllo l’andamento delle tue spese grazie agli alert dedicati

Verifica

Vedi com’è andata con il rendiconto mensile e raggiungi il prossimo obiettivo

Con il piano Flex hai le funzionalità Budget e Analisi Spese Pro

Domande frequenti

Messaggio pubblicitario con finalità promozionale: per le condizioni economiche e contrattuali e per quanto non espressamente indicato è necessario fare riferimento al Foglio Informativo e alle Norme Contrattuali sezione Trasparenza e al Documento “Norme contrattuali e foglio informativo conto e servizi”.